Le marché publicitaire français atteint en 2025 un tournant stratégique. Après deux années de forte croissance, la stabilité apparente masque une profonde recomposition des équilibres. Porté par un digital surpuissant, par la transformation des usages médias et par une accélération sans précédent de l’IA dans la publicité, l’écosystème de la com’ se redessine. Voici l’analyse exhaustive du BUMP 3T 2025 reprenant les chiffres, tendances et transformations en cours.

Bilan global du marché publicitaire français

En 2025, le marché publicitaire français consolide à un haut niveau : +2,1 % au 3ᵉ trimestre par rapport à la même période 2024, soit 35,7 milliards d’euros investis annuellement tous médias confondus (TV, presse, radio, ciné, affichage, digital, autres).

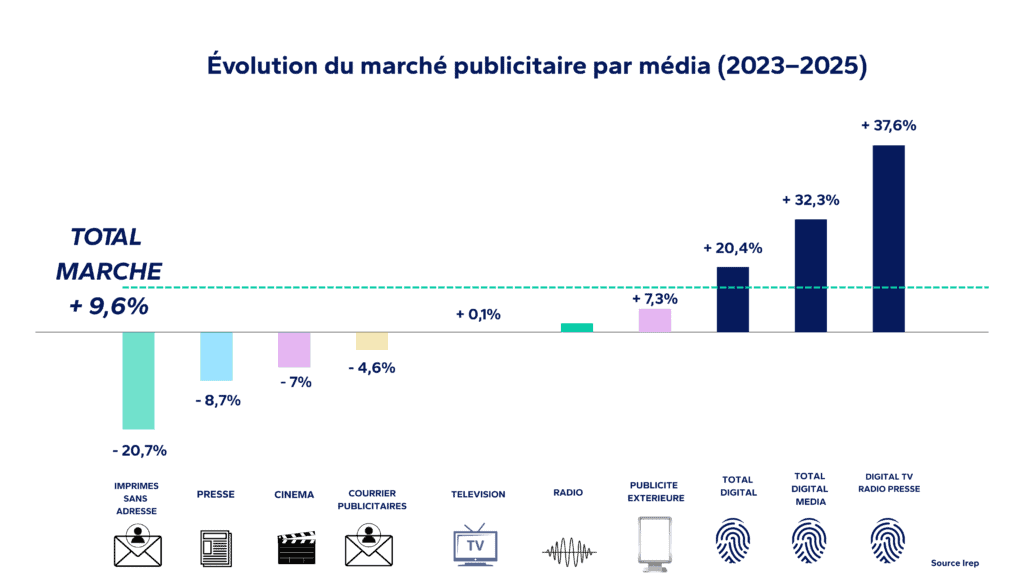

Ce gain modéré masque une réalité plus contrastée si on compare à 2023, en neutralisant l’année exceptionnelle 2024 : la croissance atteint alors +9,6 %, témoignant du contexte post-pandémique et d’un rebond soutenu du secteur, surtout côté digital et Outdoor.

Répartition et structure des portefeuilles d’annonceurs

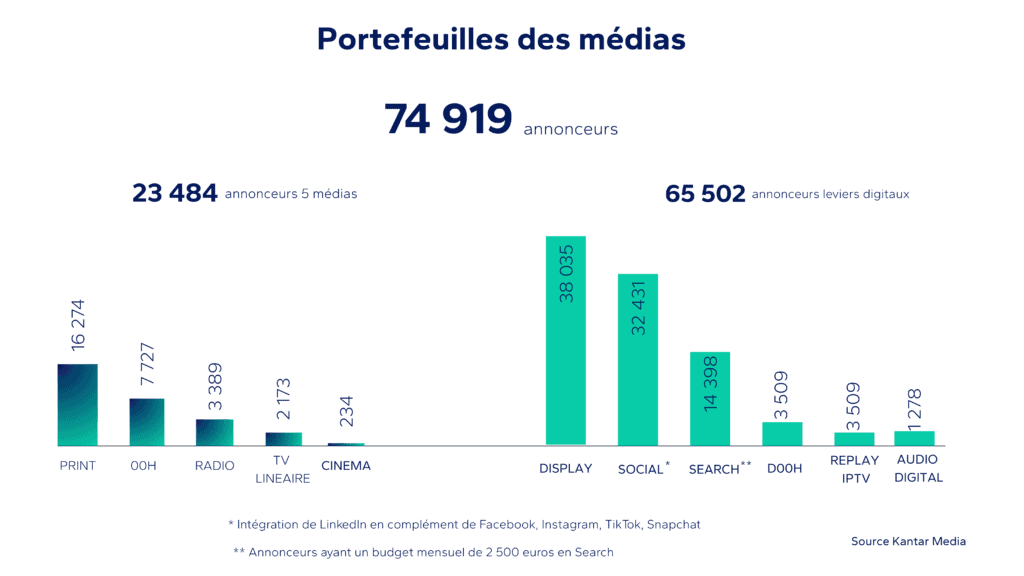

Le paysage annonceurs reflète la recomposition du marché. En 2025, Kantar Media recense 74 919 annonceurs actifs tous canaux confondus. Les 5 médias historiques (presse, TV, radio, affichage, cinéma) concentrent encore 23 484 annonceurs, mais la bascule vers les leviers digitaux est majeure : 62 502 annonceurs sur le digital (display, social, search, audio digital, DOOH, etc.).

Ce graphique amène à constater la fragmentation croissante du marché, la multiplication des points de contact et la nécessité pour chaque média de repenser sa proposition de valeur auprès des marques.

Analyse sectorielle détaillée : tous les médias au crible

Digital, locomotive de la transformation média

Le digital franchit une étape déterminante : 11,3 Md€ investis (+8,5 % vs 2024, +18 % vs 2023), soit près du tiers du marché total, et le canal capte 100 % de la croissance sectorielle à lui seul. Tous les segments progressent : search, social, display, la vidéo devient centrale, le programmatique et la data généralisent les approches de ciblage avancé.

En parallèle, la digitalisation des médias traditionnels ouvre de nouveaux leviers : TV segmentée, radio digitale, presse en display. Le digital restructure le mix média, fait évoluer les métiers, les KPIs, la mesure, la créativité.

Médias offline, entre adaptation et pression

Les médias historiques doivent affronter la migration des budgets et l’érosion de leurs portefeuilles exclusifs :

- Presse : baisse de 8,1 % et lent effritement du nombre d’annonceurs.

- Radio : légère croissance (+2,8 %), bonne résistance grâce à l’audio digital, au podcast, et à l’innovation publicitaire.

- Télévision : quasi-stabilité, mais la segmentation des campagnes et la complémentarité TV linéaire + digital prennent une part croissante du mix.

- Affichage/DOOH : vraie renaissance avec +9 % sur un an, +32 % sur deux ans grâce à la digitalisation (DOOH) : vidéo, data-ciblage, contextualisation en temps réel, nouveaux formats (mobilité, retail…)

- Cinéma : +4 %, mais reste un média de complément sur de l’évènementiel, du branding ou du ciblage local.

Imprimés sans adresse et courrier publicitaire : reculs forts (-9,6 % et -6,1 %), soulignant la nécessité de fortement innover ou de pivoter vers des logiques plus personnalisées ou omnicanales

Mutation du secteur presse : Print vs Display, où vont les annonceurs ?

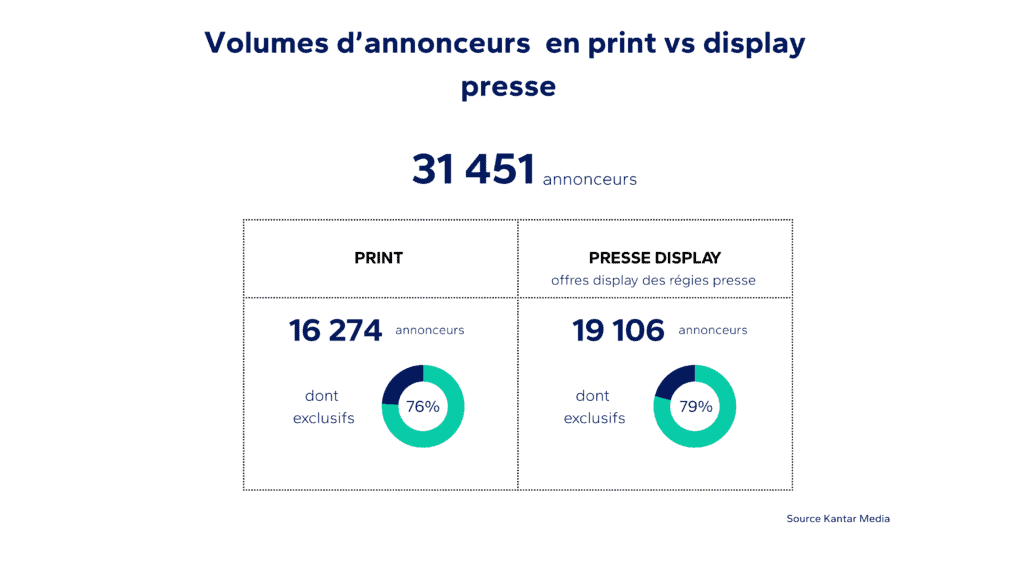

Dans la presse, les données démontrent la transition numérique du secteur :

Sur 31 451 annonceurs presse actifs au 3T 2025, 16 274 sont exclusifs print et 19 106 sont exclusifs display. Seulement 12 % cumulent les deux supports, illustrant la fragmentation et la spécialisation croissante.

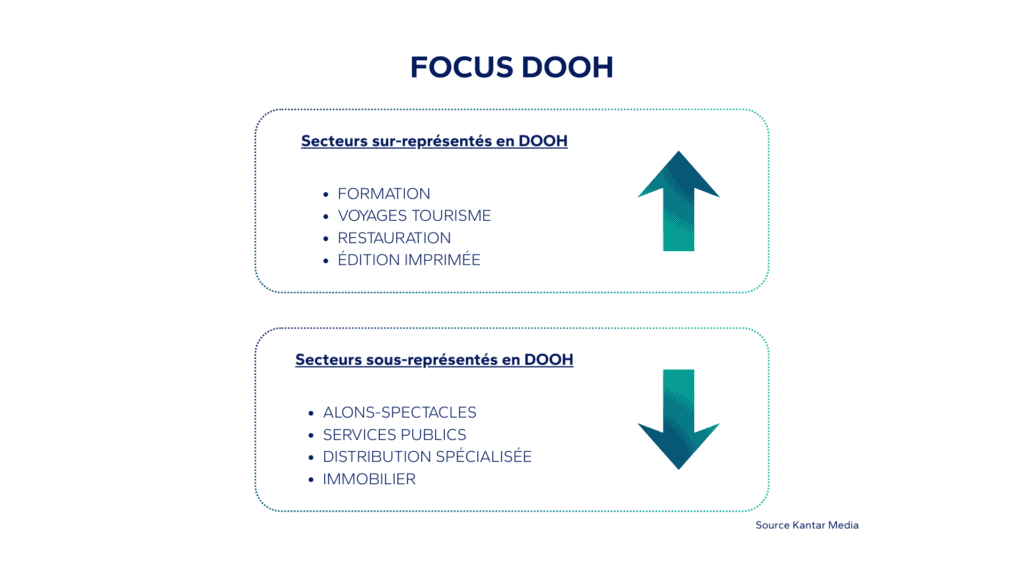

Publicité extérieure : Le boom du DOOH et la diversité sectorielle

L’affichage dynamique s’impose désormais comme un vecteur d’innovation fort dans le média extérieur. Les solutions DOOH séduisent de nouveaux acteurs mais révèlent aussi des écarts selon les secteurs. Certains sont particulièrement présents (ex : salons, spectacles, immobilier), tandis que le secteur public et la distribution spécialisée restent nettement moins actifs sur ce levier.

Volume publicitaire, concentration des investissements et top annonceurs

L’activité créative et la pression publicitaire n’ont jamais été aussi élevées : le nombre d’insertions/plans/torches publicitaires s’intensifie sur digital, vidéo, DOOH, tandis qu’on constate une nette concentration des investissements sur les acteurs majeurs du marché.

Les groupes qui dominent l’activité IA ou la diversification cross-canal : Samsung, Google, Cegid, Sage, OpenAI, Oppo, Honor, Carrefour, ServiceNow, Ionos, se distinguent à la fois par leur volume et leur capacité d’innovation.

Intelligence artificielle : accélération, massification, mutation de la création

Entre 2021 et 2025, les créations IA sont multipliées par 4,4 (60 recensées au 3T 2025 vs 13 il y a deux ans). Google, Carrefour, OpenAI mais aussi des banques, telcos et pure players digital déploient de la personnalisation automatique de messages, des créations dynamiques, des activations “IA-first”, générant des modèles d’efficacité nouveaux (KPI versus créativité, A/B test, campagnes adaptives, segments CRM enrichis…).

Prévisions et tendances structurelles à horizon fin 2025

Après l’impact exceptionnel de l’année 2024, 2025 est placée sous le signe du rééquilibrage :

- Le digital s’installe comme socle du média mix.

- Les médias historiques investissent la data et la complémentarité online/off.

- L’IA devient un prérequis, aussi bien pour la création que la gestion des campagnes.

- Les enjeux de mesure, de ROI, d’expérience “moins intrusive, plus utile” dominent l’agenda des marques.

Recommandations stratégiques pour 2025

- Travailler la complémentarité à tous les étages : offline, digital, IA, event, local, international…

- Miser sur la granularité : micro-ciblage, creative intelligence, DOOH contextuel ;

- Piloter le ROI à la performance et intégrer la privacy by design dans ses dispositifs ;

- Accélérer la formation et la transformation des organisations pour intégrer l’IA, la data et la mesure “hybride”

Axée sur l’opportunité pour les annonceurs

Le paysage publicitaire évolue vite. La montée en puissance du digital, l’essor du DOOH et l’intégration de l’IA obligent chaque acteur à revoir ses stratégies. Il faut anticiper ces transformations. Miser sur la complémentarité des leviers et la maîtrise de la donnée devient essentiel. Cette approche permet de mieux capter l’attention des consommateurs et d’augmenter l’efficacité des campagnes.